🧠 Tipo de estrategia

Breakout con Momentum y gestión activa de riesgo.

La estrategia busca entrar al mercado cuando el precio rompe niveles recientes de soporte o resistencia en dirección de la tendencia, validando además condiciones de fuerza con el RSI. Usa medias móviles para determinar la tendencia y el ATR para definir niveles dinámicos de stop-loss y trailing stop.

✅ Condiciones lógicas de entrada

📤 Entrada en largo (long)

Se activa si:

- El precio rompe por encima de la resistencia reciente (

close > resistenciaReciente) - Hay una tendencia alcista (

emaFast > emaSlow) - El RSI no está en sobrecompra (

rsi < rsiOverbought)

📥 Entrada en corto (short)

Se activa si:

- El precio rompe por debajo del soporte reciente (

close < soporteReciente) - Hay una tendencia bajista (

emaFast < emaSlow) - El RSI no está en sobreventa extrema (

rsi > rsiOversold)

🚪 Condiciones de salida

🛑 Stop-Loss (dinámico con ATR)

- En largo: se coloca a

precio de entrada - ATR * multiplicador - En corto: a

precio de entrada + ATR * multiplicador

📉 Trailing Stop (dinámico con ATR)

- En largo: sigue el

highest(high, maxLookback)menosATR * multiplicador - En corto: sigue el

lowest(low, maxLookback)másATR * multiplicador

Ambos se actualizan constantemente y se visualizan en el gráfico.

🔎 Indicadores usados

- EMA rápida y lenta: definen la dirección de la tendencia.

- RSI: filtra entradas durante condiciones de sobrecompra o sobreventa.

- ATR: define el tamaño del stop y trailing de forma adaptativa al mercado.

📊 Visualización en el gráfico

- Formas triangulares indican señales de entrada.

- Líneas punteadas para soportes y resistencias rotos.

- Líneas de colores para niveles de Stop-Loss y Trailing Stop dinámico.

🔔 Alertas generadas

Hay 3 alertas para integrarse con sistemas automatizados (como bots de trading vía Webhook):

- Alerta Entrada Long: cuando se detecta una condición de entrada en largo y no hay una posición abierta.

- Alerta Entrada Short: igual que la anterior pero para entradas en corto.

- Alerta Salida General: cuando se cierra una posición (ya sea por stop o trailing).

⚡ Operativa de la Estrategia RTB – Momentum Breakout Strategy V3

La RTB – Momentum Breakout Strategy V3 ha sido desarrollada completamente en Pine Script, el lenguaje de programación nativo de TradingView. Esta poderosa estrategia de breakout con confirmación de momentum está diseñada para detectar rupturas relevantes en zonas clave del mercado, operando siempre a favor de la tendencia dominante.

🧠 Automatización con Webhooks

El código incluye alertas automáticas vía Webhook, preparadas para conectarse fácilmente con plataformas de trading como Binance o Bybit, lo que permite ejecutar las señales de forma automática en tu exchange favorito.

📂 El código está desbloqueado y puedes consultarlo directamente en el siguiente enlace:

👉 RTB – Momentum Breakout Strategy V3 en TradingView

💡 Las variables y parámetros por defecto han sido optimizados para ofrecer un rendimiento equilibrado y pueden utilizarse como configuración base.

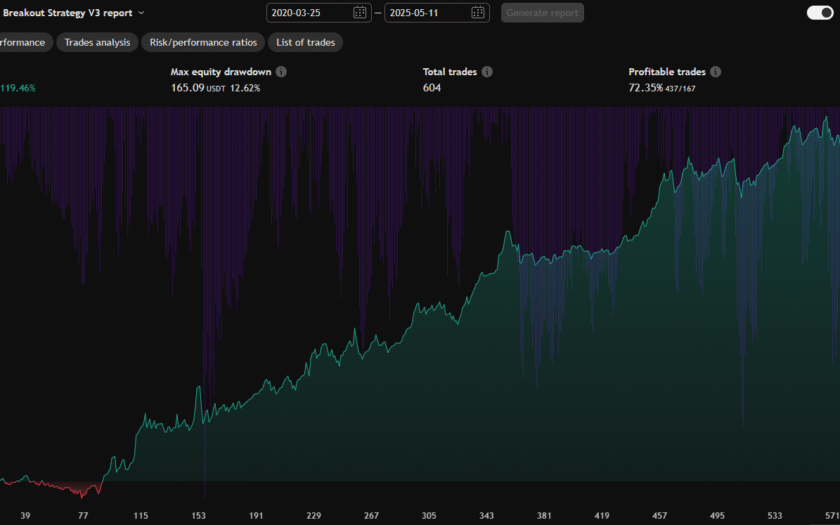

📊 Análisis de los Resultados del Backtesting

La estrategia fue evaluada utilizando las herramientas de backtesting de TradingView, aplicando datos históricos del exchange Bybit en el timeframe de 4 horas, desde el 25 de marzo de 2020 hasta el 11 de mayo de 2025.

Estos fueron los resultados clave obtenidos:

- ✅ Total P&L: +119.46% de rentabilidad

- 📉 Máximo Drawdown (equity): 12.62%

- 🔁 Total de operaciones: 604 trades

- 🟢 Porcentaje de trades ganadores: 72.35%

- 📈 Profit Factor: 1.42

Estos datos reflejan una estrategia sólida, con alta tasa de aciertos y una gestión de riesgo activa, ideal para quienes buscan automatizar su operativa con reglas claras y efectivas.

Resultados Estadísticos del Profit Factor

📌 Profit Factor Total (Absoluto)

- Profit Factor Total:

1.42Por cada dólar perdido, se ganaron 1.42 dólares en promedio.

📌 Profit Factor por tipo de operación

- Profit Factor Long:

1.68 - Profit Factor Short:

1.22La estrategia fue más efectiva en operaciones long.

📌 Estadísticas Trimestrales del Profit Factor

| Métrica | Valor |

|---|---|

| Promedio | 1.62 |

| Mediana | 1.31 |

| Moda | 0.79 |

| Percentil 90% | 2.13 |

| Desviación estándar (σ) | 1.02 |

| Rango ±1σ | 0.60 — 2.64 |

| Rango ±2σ | -0.42 — 3.66 |

| Skewness (Asimetría) | 3.05 |

| Kurtosis (Curtosis, 3n) | 12.46 |

🎯 Análisis de los resultados:

- La estrategia tiene un profit factor promedio saludable, aunque la mediana y moda indican una distribución con muchos trimestres menos rentables.

- Asimetría positiva (3.05): existen varios trimestres excepcionalmente rentables.

- Curtosis elevada (12.46): comportamiento leptocúrtico con colas gruesas, señal de alta concentración de trimestres cercanos a la media con algunos extremos.

📌 Grafica de Profit Factor:

La mayoría de trimestres están por debajo del PF = 2. La distribución está sesgada a la derecha, lo cual es consistente con el skewness positivo observado.

Se observa una fuerte variabilidad. Aunque muchos trimestres están dentro de la banda ±1σ, hay algunos que destacan positivamente, señal de comportamiento asimétrico positivo.

La línea acumulada crece de forma constante, aunque algunas barras negativas muestran que existen trimestres regresivos. La estrategia tiene ciclos de recuperación tras caídas, pero en general se mantiene alcista.

📊 Resultados Estadísticos Stagnation (excluyendo ceros)

| Métrica | Valor |

|---|---|

| ⏱️ Máximo | 346 días |

| 📉 Promedio (sin ceros) | 19.98 días |

| 🔸 Mediana (sin ceros) | 5 días |

| 🔢 Moda (sin ceros ni uno) | 2 días |

| 🎯 Percentil 90% | 50.3 días |

| 📐 Desviación estándar (σ) | 47.46 días |

| 🟦 Rango ±1σ | -27.5 — 67.4 días |

| 🟦 Rango ±2σ | -74.9 — 114.9 días |

- 🔄 Estancamientos cortos son la norma, pero hay eventos extremos ocasionales (346 días) que influyen fuertemente en los promedios.

- 📉 Mediana baja (5 días): la mayoría de stagnations son soportables.

- 📈 Kurtosis muy alta indica riesgo de eventos extremos recurrentes, aunque raros.

- 🎯 Ideal para un perfil paciente, no para traders que requieren flujos consistentes semanales/mensuales.

Equity Curve vs Stagnation

Visualiza claramente cómo las etapas planas en equity generan stagnation prolongado. Algunos episodios de casi un año son visibles.

Histograma de Distribución

La mayoría de los stagnations son de menos de 10 días. Sin embargo, se destacan colas derechas que sugieren comportamiento no normal, con stagnations largos muy poco frecuentes pero significativos.

Curva ECDF

Percentil 90% (P90) de stagnation: aproximadamente 50.3 días.

Esto significa que en el 90% de los casos, los estancamientos duraron menos de ~50 días.

🧮 Resultados Estadísticos Drawdown (%) sobre Equity Curve

| 📌 Métrica | 📈 Valor | 🧠 Interpretación breve |

|---|---|---|

| 💸 Máx. Drawdown (USD) | $131.75 | Mayor pérdida acumulada desde un pico de equity |

| 📉 Máx. Drawdown (%) | 4.99% | Pérdida relativa máxima desde el punto más alto de capital |

| ⏱️ Máx. Duración (días) | 339 días | Tramo más largo en días en estado de pérdida sin nuevo máximo |

| 🔁 Máx. Duración (trades) | 87 operaciones | Cantidad máxima de operaciones bajo un mismo drawdown acumulado |

| ⚖️ Ratio Drawdown/Ganancia | 11.24% | El peor drawdown representa el 11.2% de la ganancia total acumulada |

| 📌 Métrica | 📈 Valor | 🧠 Interpretación breve |

|---|---|---|

| 📉 Promedio (%) | 0.39% | Pérdida típica observada desde el pico |

| 🔸 Mediana (%) | 0.09% | La mitad de los drawdowns fueron menores al 0.09% |

| 🔁 Moda (%) | 1.95% | Valor más frecuente observado en la distribución de drawdowns |

| 🎯 Percentil 90% | 1.43% | El 90% de los drawdowns fueron menores a este valor |

| 📐 Desviación estándar (σ) | 0.78% | Variabilidad de los drawdowns respecto al promedio |

| 🟦 Rango ±1σ | −0.39% — 1.17% | Rango esperado del 68% de los drawdowns |

| 🟦 Rango ±2σ | −1.17% — 1.94% | Rango esperado del 95% de los drawdowns |

| 🧭 Asimetría (Skewness) | 2.93 | Distribución muy sesgada a la derecha: drawdowns extremos son posibles |

| 🪙 Curtosis (3n) | 8.98 | Colas gruesas: hay varios drawdowns extremos en comparación a la media |

| 📆 Tiempo de recuperación 💡 | 52.4 días | Duración promedio para recuperar un drawdown y hacer nuevo máximo |

La estrategia presenta una exposición contenida en la mayoría de los tramos (media de solo 0.39%), pero con eventos extremos claramente documentados. El máximo drawdown de 4.99% y $131.75 fue significativo.

La mayor parte de los drawdowns están concentrados entre 0% y 1%, lo que valida el perfil defensivo en la mayoría de tramos. La línea blanca punteada marca la media de los drawdowns: 0.39%, que está muy por debajo del valor máximo (4.99%), reflejando que la mayoría de las pérdidas son pequeñas y controladas

Las áreas rojas reflejan los tramos donde el equity estuvo por debajo de su máximo histórico, es decir, drawdowns acumulados en tiempo real.

El percentil 90% (línea gris) indica que el 90% de los drawdowns fueron menores al 1.43%.

El drawdown máximo de 4.99% (línea roja) tiene una probabilidad acumulada de 100%, como es lógico en el ECDF.

🧱 Return / Max Drawdown

| 📈 Métrica | 💵 Valor | 🧠 Interpretación breve |

|---|---|---|

| ⚖️ Ratio Return / Max DD | 8.90 | Por cada USD de riesgo (caída máxima), se generaron casi 9 USD de retorno acumulado |

Este ratio de 8.90 es muy robusto y se considera altamente eficiente. Implica una excelente relación riesgo-retorno para la estrategia. La baja exposición al drawdown en términos absolutos y relativos confirma un perfil de riesgo contenido.

| 📈 Métrica | 🔢 Valor | 🧠 Interpretación breve |

|---|---|---|

| 🔹 Return/DD Promedio | 1.36 | Ganancia media por unidad de drawdown por trimestre |

| 🔸 Return/DD Mediana | 0.62 | Valor central: la mitad de los trimestres tuvieron un ratio inferior a este |

| 🔁 Return/DD Moda | −0.45 | Ratio más frecuente observado, muestra que algunos trimestres tienen un perfil negativo |

| 🎯 Return/DD Percentil 90% | 2.62 | Solo el 10% de los trimestres superaron este rendimiento relativo al riesgo |

| 📐 Desviación estándar (σ) | 1.89 | Alta dispersión, indica que los resultados fueron muy variados entre trimestres |

| 🟦 Rango ±1σ | −0.53 — 3.25 | Rango esperado de fluctuación del ratio en condiciones normales (68% de los casos) |

| 🟦 Rango ±2σ | −2.43 — 5.14 | Rango más amplio que abarca aproximadamente el 95% de los escenarios observados |

La estrategia presenta un perfil de rendimiento muy asimétrico, con algunos trimestres de ratios extremadamente altos que elevan la media, mientras que la mayoría de los trimestres se sitúan en rangos más modestos. Este comportamiento sugiere que los buenos periodos son concentrados y excepcionales, y que hay una dependencia importante de algunos outliers positivos.

La distribución está fuertemente sesgada a la derecha, como anticipamos con la asimetría (skewness) de +2.35.

La mayoría de los trimestres tienen ratios entre 0 y 2, pero hay colas largas hacia la derecha, donde se ubican trimestres excepcionales como Q1 2024. El pico principal está ligeramente por debajo de 1, lo que refuerza que la moda está en valores bajos o incluso negativos.

El valor del Return/DD en el percentil 90% es ≈ 2.62. Esto significa que el 90% de los trimestres tuvieron un ratio igual o inferior a 2.62, y solo el 10% lo superaron.

🔸Rachas Consecutivas de Pérdidas

La estrategia muestra una dinámica de riesgo controlada pero no exenta de vulnerabilidades estadísticas:

- Rachas cortas predominantes:

La moda y mediana = 1 indican que la mayoría de las pérdidas ocurren de forma aislada, lo cual es positivo y sugiere que el sistema corta rápidamente las operaciones fallidas. - Eventos extremos existen:

Aunque el percentil 90% muestra que el 90% de las rachas no supera las 3 operaciones, existen picos de hasta 5 pérdidas consecutivas, lo cual exige buffers psicológicos y de capital bien definidos.

🧩 Análisis de Dependencia (Simulaciones de MonteCarlo)

🧪 1. Reordenamiento Aleatorio (Desorden total)

- 🎯 Return/MaxDD cayó de 8.90 → 3.4–6.4

- ⏱️ Stagnation subió hasta 595 días

- ❌ Pérdidas consecutivas llegaron hasta 12

- ✅ Conclusión: La estrategia se sostiene, pero su rendimiento óptimo sí depende del orden secuencial favorable de trades.

🔪 2. Eliminación de Outliers Rentables

- Solo con eliminar el 2.5% superior, el Return/MaxDD cae a 2.9 y Profit Factor se reduce.

- Al 5%, la estrategia casi pierde su edge.

- A 10–20%, entra en zona perdedora grave (PF < 1)

- ❌ Conclusión: Alta dependencia de pocos trades excepcionales. El sistema captura oportunidades explosivas clave — sin ellas, colapsa.

🌪 3. Ruido Aleatorio (±2.5% a ±10%)

- Todas las métricas clave permanecieron estables.

- PF, Return/DD y Stagnation se mantienen casi idénticos al original.

- ✅ Conclusión: Sistema resistente a incertidumbre de ejecución y variaciones normales del mercado.

♻️ 4. Bootstrapping (Simulación con Reemplazo)

- PF siempre > 1, incluso con secuencias aleatorias adversas.

- Return varió entre $702 y $1466.

- Max DD alcanzó hasta $348 (vs $131 original).

- ✅ Conclusión: No está sobreoptimizado, y se comporta bien ante permutaciones internas. Alta resiliencia estructural.

🧩 Análisis de Sensibilidad Simulación de MonteCarlos

Para llevar a cabo la simulación de Monte Carlo en TradingView, se realiza una variación manual de los parámetros de los indicadores que componen la estrategia. Posteriormente, se ejecuta un nuevo backtesting con cada configuración modificada.

Los resultados obtenidos en cada iteración se analizan y comparan con los resultados originales, permitiendo evaluar la robustez y consistencia de la estrategia frente a diferentes escenarios de mercado.

La curva azul intensa representa la estrategia original. Las demás muestran cómo cambia la curva de equity bajo diferentes combinaciones de parámetros (simulaciones de sensibilidad).

Tras realizar 12 simulaciones Montecarlo modificando individual o conjuntamente los parámetros de indicadores clave y condiciones de salida (EMA, RSI, Breakout, ATR, SL/TS), se concluye:

🔍 1. La estrategia muestra una sensibilidad moderada a alta a ciertas combinaciones de parámetros. Pequeñas variaciones en breakout, RSI o EMAs no degradan sustancialmente el rendimiento. Pero ajustes extremos o simultáneos generan: Aumento del drawdown, Mayor estancamiento, Disminución del Profit Factor, Menor eficiencia ajustada al riesgo (Retorno / Max DD).

✅ 2. Parámetros robustos identificados. Las simulaciones 5, 6, 7, 9 y 10 mantuvieron métricas saludables, lo que indica que: La lógica de la estrategia tolera bien ajustes moderados. No está sobreoptimizada a un set específico de parámetros.

⚠️ 3. Combinaciones críticas o vulnerables: Simulaciones 2, 3, 4, 11 y 12 mostraron deterioros significativos. El uso de EMAs excesivamente largas, breakouts altos o stops amplios/ajustados genera: Drawdowns extremos, Rachas perjudiciales, Colapso de eficiencia. Esto sugiere que el modelo pierde ventaja estadística fuera de cierto rango operativo.

✅Mejor combinación de parámetros

| Métrica | Estrategia Original | Simulación 10 |

|---|---|---|

| 📈 Profit Factor | 1.42 | 1.42 |

| ⏱️ Estancamiento Máximo (días calendario) | 343 | 277 |

| 📉 Máx Drawdown sobre Equity Curve (USD) | 131.75 | 132.78 |

| 📊 Retorno / Máx Drawdown | 8.90 | 8.58 |

| 🩸 Racha de Pérdidas Consecutivas (operaciones) | 5 | 5 |

| 💸 Pérdida Promedio por Operación (USD) | -55.66 | -52.93 |

| ✅ Win Rate (%) | 57.92% | 57.38% |

| 🔢 Cantidad Total de Operaciones | 296 | 295 |

La combinación de variables utilizada en la simulación 10 mostró una reducción aproximada del 20% en la métrica de stagnation, mientras que el resto de las configuraciones presentó resultados similares entre sí. Por esta razón, dicha combinación ha sido seleccionada como la base para aplicar en la estrategia real.

No obstante, surge una duda metodológica importante:

¿Deberíamos estimar los rangos estadísticos directamente a partir de esta combinación, o debimos haber realizado previamente un análisis de sensibilidad y dependencia entre variables antes de avanzar con el estudio estadístico?

📈 Análisis de Resultados Reales Trimestrales

Ahora que la estrategia se encuentra en operación real, se procederá a evaluar sus resultados de forma trimestral. El rendimiento será comparado con los rangos estadísticos previamente establecidos para métricas clave como profit factor, stagnation, drawdown y ratio retorno/drawdown máximo (RR/DD Max).

Si los resultados observados se mantienen dentro de los límites aceptables definidos por el análisis estadísticos, la estrategia continuará en ejecución. En caso contrario, será considerada no apta para seguir operando en condiciones reales, y se procederá a su suspensión y revisión técnica.

Continuaremos…

Descargo de responsabilidad:

Esta información es solo para fines educativos y no constituye asesoramiento financiero. Consulta con un profesional antes de realizar cualquier inversión.

Eres libre para colaborar y permitir que continué:

BTC: bc1q2kqrjeqs2ky9u3hm439tn0y6ndr5vdwf0h0gfr

USDT (TRON): TMo6KsYMSci3GhvuVPng2UGDn2uNJqfWD8

ETH: 0xf4988c701448e86f54e82F9aA60E7F55c881CF4Sígueme en mis redes sociales: